Le seuil de rentabilité est un indicateur de la performance de l’entreprise qui est important à prendre en compte. Dans cet article, découvrons ce qu’il représente réellement et comment le calculer à partir d’un exemple. On associe souvent seuil de rentabilité et point mort ; On a raison de le faire, il existe toutefois une petite distinction qui permet de définir l’un et l’autre différemment. Une entreprise atteint son point mort dans l’année, à une date précise (en jours) qui lui permet de dire qu’elle n’a ni perte, ni gain. Le seuil de rentabilité, quant à lui, exprime sa différence en donnant le volume de chiffre d’affaires nécessaire pour commencer à être rentable.

Calcul du point d’équilibre dit seuil de rentabilité

Atteindre un résultat à l’équilibre équivaut à dire que l’on ne fait ni perte, ni bénéfice. Cet équilibre s’atteint lorsque le chiffre d’affaires HT est égal aux coûts variables et coûts fixes. voici la formule de calcul simplifiée :

CA = coûts variables + coûts fixes.

Évidemment, la connaissance du seuil de rentabilité ainsi établi permet à la direction de l’entreprise de s’assurer que l’organisation a une structure de coûts compatible avec les objectifs. L’outil et le calcul qui est fait permettent d’évaluer ce que l’on nomme le risque des prévisions budgétaires. Il est très utile également pour l’entrepreneur dans son prévisionnel financier annexé à son business plan. Avec le Seuil de rentabilité (SR), il est possible de calculer la marge de sécurité dont voici le calcul :

(CA budgeté – CA du seuil de rentabilité) / CA budgeté

Ceci est donc un très bon outil d’analyse de la rentabilité prévisionnelle d’un projet et permet de définir le chiffre d’affaires supplémentaire minimal à réaliser lors d’une action promotionnelle par exemple afin d’en apprécier le réalisme.

Trois manières de calculer le Seuil de rentabilité

Comme il s’exprime en chiffre d’affaires (à ce propos, découvrir notre article sur comment augmenter son chiffre d’affaires), en volume voire en temps, sa détermination nécessite d’associer les coûts variables et les coûts fixes de l’entreprise. Pour un produit par exemple, on utilisera la comptabilité analytique pour déterminer les parts variables et fixes associés au produit afin de dégager une marge unitaire. Un exemple ?

Si vous vendez un produit 100 € et qu’il y a 40 euros de coûts variables et des coûts fixes totaux de 10000 €, vous devrez vendre en volume : 10000/60 = 166,67 produits donc 167 produits.

Si vous prenez le problème sur la base du chiffre d’affaires à réaliser, la formule de calcul sera donc : 10000/(40/100) soit 25000 €.

Enfin, si vous voulez connaître le nombre de mois nécessaires pour l’atteindre, l’opération est la suivante : (CA seuil de rentabilité/CA Actuel) x 12. Vous pouvez aussi compter en jours en remplaçant 12 par 360 par exemple.

Voici un petit tableau récapitulatif :

| Seuil de rentabilité | Calcul | A partir de l’exemple |

| En chiffre d’affaires : | Coûts fixes/Taux de marge sur coûts variables | 10000x (40/100)= 25000 € |

| En volumes de ventes | Coûts fixes/Marge unitaire sur coût variable | 10000/(100-40) = 167 produits |

| En nombre de mois : | (CA minimum/CA actuel)x12 | (25000/76000)x12 = Un peu moins de 4 mois |

La marge sur coût variable est la simple opération suivante :

Chiffre d’affaire HT du produit – Coûts fixes liés au produit

Le taux de marge sur coût variable est simple à calculer pour une marchandise par exemple : Prenez le CA unitaire et les coûts fixes affectés au produit et multipliez par 100. Voici le calcul :

(Coût fixe par produit/Chiffre d’affaires HT par produit) X 100 = Taux de marge sur coût variable (TMCV)

Exemple de calcul à partir de données d’entreprises

A partir d’un exercice lambda (que l’on peut tirer d’un tableau de bord), déterminons la perte et le profit en fonction du chiffre d’affaires et des coûts :

| Mois |

Chiffre d’affaires cumulé |

Coûts cumulés |

Coûts variables cumulés |

Coûts fixes cumulés |

| Janvier | 4000 | 4800 | 800 | 4000 |

| Février | 8400 | 9680 | 1680 | 8000 |

| Mars | 13240 | 14648 | 2648 | 12000 |

| Avril | 18564 | 19713 | 3713 | 16000 |

| Mai | 24420 | 24884 | 4884 | 20000 |

| Juin | 30862 | 30172 | 6172 | 24000 |

| Juillet | 37949 | 35590 | 7590 | 28000 |

| Août | 45744 | 41149 | 9149 | 32000 |

| Septembre | 54318 | 46864 | 10864 | 36000 |

| Octobre | 63750 | 52750 | 12750 | 40000 |

| Novembre | 74125 | 58825 | 14825 | 44000 |

| Décembre | 85537 | 65107 | 17107 | 48000 |

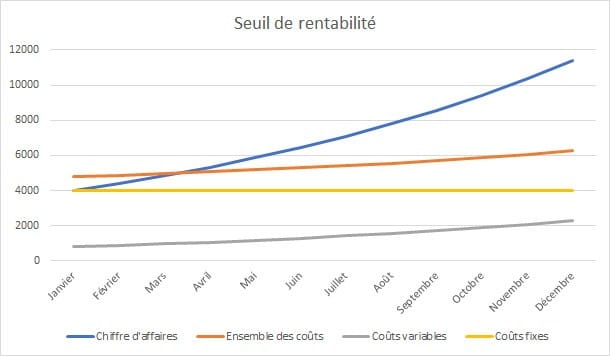

Voici un graphique du seuil de rentabilité :

Représentation graphique du seuil de rentabilité

Dans l’exemple ci-dessus, en reprenant les chiffres cumulés on voit bien que la part des charges augmente en raison de l’évolution du chiffre d’affaires. En limitant les coûts fixes, il est plus aisé d’atteindre le seuil de rentabilité. De même, si vous améliorez la marge variable, vous augmentez vos chances d’atteindre le seuil de rentabilité plus rapidement sur le volume de vos ventes. Un autre graphique ci-dessous est peut-être plus clair, à partir non pas des chiffres cumulés mais des données mensuelles :

Exemple de seuil de rentabilité (graphique)

Si la part de profit arrive à partir du moment où la ligne bleue est au dessus de la ligne orange, il ne faut écarter pourtant les résultats cumulés (pertes et gains antérieurs). C’est la raison pour laquelle de nombreuses entreprises n’atteignent réellement leur seuil de rentabilité que l’année suivante de leur exercice (C’est le cas de entreprises en perte). Voici un tableau récapitulatif des performances et performances cumulées au mois (c’est un exemple) :

| Mois | Chiffre d’affaires | Ensemble des coûts | Profit/perte | Profit / pertes cumulés |

| Janvier | 4000 | 4800 | -800 | -800 |

| Février | 4400 | 4880 | -480 | -1280 |

| Mars | 4840 | 4968 | -128 | -1408 |

| Avril | 5324 | 5065 | 259 | -1149 |

| Mai | 5856 | 5171 | 685 | -464 |

| Juin | 6442 | 5288 | 1154 | 690 |

| Juillet | 7086 | 5417 | 1669 | 2359 |

| Août | 7795 | 5559 | 2236 | 4595 |

| Septembre | 8574 | 5715 | 2859 | 7454 |

| Octobre | 9432 | 5886 | 3545 | 11000 |

| Novembre | 10375 | 6075 | 4300 | 15300 |

| Décembre | 11412 | 6282 | 5130 | 20430 |

| Total (€) | 85537 | 65107 | 20430 | – |

Dans ce tableau, on voit bien que le point mort est au mois de juin parce que les pertes cumulées sont existantes jusque fin mai. La saisonnalité est donc une notion à prendre en compte pour ce dernier mais aussi pour le seuil de rentabilité, surtout lorsque vous provisionnez vos ventes sur un produit.

Comment savoir si une charge est variable ou fixe ?

En pratique, c’est très simple, si la charge augmente du fait de l’augmentation des ventes, considérez-là comme une charge variable. Le reste est de l’ordre des charges fixes. Dans la réalité, il est très compliqué d’affecter une charge et parfois, il existe à la fois une part variable et une part fixe pour un même coût. Pour mieux discriminer, fondez-vous avant tout sur les grandes masses et prenez en compte la diversité des activités que vous avez.

Un exemple de charge variable cachée : La part des commissions pour les vendeurs qui ont un salaire fixe et variable.

Comment réduire le seuil de rentabilité et augmenter son profit ?

Indicateur de performance clé, le seuil de rentabilité peut être atteint plus rapidement en fonction de la nature de votre activité. Il est des leviers d’action qu’il est bon de garder à l’esprit :

- Augmenter vos prix ou les volumes de vente,

- « Variabiliser » des coûts fixes en faisant appel à la sous-traitance par exemple,

- Négocier des contrats sur la part variable,

- Abandonner les produits aux marges sur coûts variables trop faibles,

- Limiter l’usage de loyers fixes.

N’oublions pas que la rentabilité d’une entreprise se calcule par activité. Pour aller plus loin dans les analyses, il faut donc se pencher sur la performance de chacun des produits et services que vous vendez. Cela permet ensuite de faire des choix stratégiques pour l’entreprise afin d’améliorer ses performances.

Si vous avez un faible volume de produits, vous pouvez simplifier votre approche. Si vous êtes commerçant sédentaire ou de proximité, il ne s’agit pas de se lancer dans l’étude de tous les produits mais l’analyse par rayon peut être très intéressante pour la réflexion sur votre développement.

X.D