Le chiffre d’affaires est probablement l’indicateur de gestion le plus connu des chefs d’entreprises avec le bénéfice. Si vous effectuez un contrôle de gestion de la performance commerciale, vous avez besoin d’une analyse détaillée de celui-ci, si possible étayée par la compréhension poussée des besoins des clients, du métier que vous faites et des manières d’en tirer profit. Dans cet article, découvrez les méthodes et le calcul.

- Définition et calcul du CA

- Pourquoi est-ce important de l’estimer et le calculer ?

- Comment bien utiliser l’indicateur de performance ?

- Recommandations sur l’analyse du chiffre d’affaires

- Quels ratios financiers calculer à partir du chiffre d’affaires ?

- Où peut-on trouver le chiffre d’affaires d’une grande entreprise ?

Définition et calcul du CA

Le chiffre d’affaires, parfois simplement exprimé par les deux lettres CA, est la somme des ventes de biens ou de services d’une entreprise. Les professionnels s’attachent à le définir comme le montant hors taxes de l’ensemble des transactions réalisées au cours d’une période par une entreprise avec ses tiers, que ce soit dans le cadre de son activité courante ou sur la base de produits exceptionnels. Il s’agit d’un indicateur clé de la performance d’une entreprise car, cumulé sur l’ensemble des activités, il regroupe l’ensemble des produits sur une période (l’année, le mois par exemple) et apparaît comme la première ligne du compte de résultat annuel .

La formule de calcul classique du chiffre d’affaires pour une activité (la vente d’un produit par exemple) est la suivante :

Chiffre d’affaires = prix de vente x quantités vendues.

Les entreprises, pour l’essentiel d’entre elles, recherchent à accroître leur chiffre d’affaires et donc leur performance, leur valorisation au regard des capitaux investis.

Pourquoi est-ce important de l’estimer et le calculer ?

L’évolution de l’activité globale d’une entreprise est par principe un fil conducteur pour l’analyse de gestion. Cette évolution du chiffre d’affaires, directement liée à la capacité de vendre d’une entité, conditionne également la profitabilité et l’évolution de la rentabilité des investissements. C’est pourquoi, on utilise la métrique chiffre d’affaires pour se fixer des objectifs annuels, trimestriels, mensuels, parfois hebdomadaires ou journaliers. Un calcul à l’attention du service commercial notamment.

Sur la base d’objectifs que vous vous fixez en tant que dirigeant d’entreprise, vous pouvez suivre l’évolution de vos performances et prendre les décisions qui s’imposent. On parle dès lors de CA budgeté et de CA réalisé. Dans l’essentiel des cas, prenez en compte pour l’estimation et l’analyse le chiffre d’affaires hors taxe afin de permettre d’étudier la rentabilité. Le montant TTC peut être utile lui être intéressant pour estimer des notions comme les besoins de trésorerie ou le BFR (Besoin en fonds de roulement) si l’on se penche sur les encaissements.

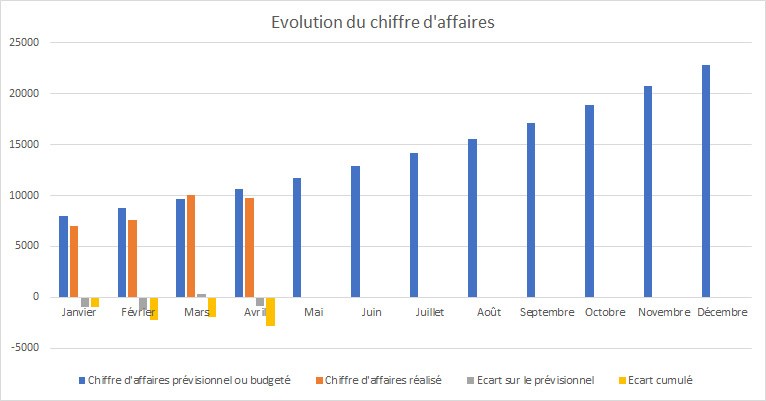

Généralement, on effectue une représentation graphique de la courbe d’évolution comme dans cet exemple tiré d’un tableur EXCEL :

| Chiffre d’affaires prévisionnel ou budgeté | Chiffre d’affaires réalisé | Ecart sur le prévisionnel | Ecart cumulé | |

| Janvier | 8000 | 7000 | -1000 | -1000 |

| Février | 8800 | 7550 | -1250 | -2250 |

| Mars | 9680 | 10000 | 320 | -1930 |

| Avril | 10648 | 9800 | -848 | -2778 |

| Mai | 11713 | |||

| Juin | 12884 | |||

| Juillet | 14172 | |||

| Août | 15590 | |||

| Septembre | 17149 | |||

| Octobre | 18864 | |||

| Novembre | 20750 | |||

| Décembre | 22825 | |||

| Total en € HT | 171074 | 34350 | -2778 | -7958 |

Représentation graphique de l’évolution du chiffre d’affaires :

Une évolution du chiffre d’affaires sous forme graphique avec les écarts sur le prévisionnel

Dans l’exemple ci-dessus, il est important de prendre en compte la saisonnalité de l’activité. Un vendeur de jouet ne fait pas le même chiffre d’affaires en février et en décembre !

Par ailleurs, les écarts sur le prévisionnel constatés peuvent être plus finement pris également en pourcentage d’évolution, une manière d’envisager et de faire des projections sur l’ensemble de la performance de l’entreprise puisque du chiffre d’affaires dépend en grande partie la rentabilité finale.

Comment bien utiliser l’indicateur de performance ?

Dans le cas des reprises d’entreprise, c’est un indicateur clef de performance que l’acheteur observera avec attention. Il est en effet possible d’avoir des écarts importants d’une année sur l’autre, notamment si l’entreprise à vendre a eu au cours d’un exercice des produits de cession ou des produits exceptionnels.

Dans les bilans certifiés par votre expert comptable (la liasse fiscale par exemple), vous trouverez l’évolution du chiffre d’affaires sous forme de ratio d’une année sur l’autre. Pour que l’analyse soit efficace, on s’intéresse généralement aux trois ou quatre dernières années d’évolution pour en dégager des tendances. Il est possible ensuite d’utiliser ces données pour les comparer à l’évolution du marché (Les Centres de Gestion Agréés livrent par exemple des données chiffrées sectorielles).

Dans, votre analyse, que vous soyez chef d’entreprise ou contrôleur de gestion, mettez en surbrillance les écarts entre les prévisions et les réalisations.

Ces écarts de chiffres d’affaires sont ensuite décomposés pour montrer les effets dus aux marchés sur lesquels votre société évolue. Mais c’est aussi l’occasion d’étudier les volumes vendus par produits, les prix de ventes et le cours de change. Ces derniers points, fondamentaux dans la politique de prix, permettent de voir les conséquences sur les volumes vendus et déterminent les réductions de charge ou la communication par produit. Les conséquences sont donc nombreuses pour l’entreprise qui pourra réévaluer à partir de ces informations sa politique commerciale et marketing, ses investissements et ses coûts humains également.

En croisant les données de la politique de prix, vous pouvez faire apparaître des incohérences avec l’orientation des ventes par les forces commerciales de votre entreprise.

Au regard des produits, des marchés et des clients, votre entreprise se développe et a probablement un effet à la Pareto : Il n’est pas rare en effet que 80% du chiffre d’affaires se fasse avec 20% des ventes. C’est donc à partir d’une telle analyse que l’on peut vérifier les relais de croissance ; Un chiffre d’affaires en déclin peut être lié par exemple au déclin d’un produit important dans les ventes. Voir à ce propos notre sujet sur la matrice BCG. L’analyse du cycle de vie des produits est assurément importante dans les explications d’écarts parfois.

Recommandations sur l’analyse du chiffre d’affaires

Vérifiez bien que l’ensemble de vos équipes expriment le chiffre d’affaires en valeur nette et Hors taxe. C’est une notion importante pour éviter de voir les commerciaux effectuer des ristournes trop importantes aux clients. Les marges tirées en dépendent, nous y revenons plus loin.

Faites des reporting réguliers pour assurer une visibilité sur le moyen ou long terme afin de prendre les décisions qui s’imposent en cas de perte de chiffre d’affaires.

Pensez à équilibrer votre chiffre d’affaires prévisionnel : Ni trop optimiste, ni trop pessimiste. Si vous avez la chance d’avoir plusieurs bilans à votre actif, jetez un œil sur le passé et sur les investissements à venir. Un chiffre d’affaires prévisionnel pessimiste peut vous surprendre en termes de besoins de trésorerie au même titre qu’un chiffre d’affaires optimiste risque d’handicaper votre rentabilité s’il n’est pas réalisé.

Impliquez vos équipes commerciales et si possible l’ensemble de vos équipes si vous êtes une entreprise relationnelle.

Quels ratios financiers calculer à partir du chiffre d’affaires ?

Il existe de nombreux indicateurs (ratios financiers) qui reprennent le chiffre d’affaires dans une entreprise, à partir des éléments tirés des comptes annuels ou avec les tableaux de bord de gestion. La liste qui suit n’est pas exhaustive mais on comprend que l’indicateur qui fait l’objet de cet article est fondamental dans l’analyse.

Le calcul du ratio d’activité

Le ratio d’activité est un outil essentiel pour analyser la performance d’une entreprise d’une année à l’autre. Pour le calculer, il suffit de soustraire le chiffre d’affaires hors taxes (CA HT) de l’année précédente de celui de l’année actuelle, puis de diviser le résultat par le CA HT de l’année précédente. Formulé ainsi :

(CA HT de l’année 1 – CA HT de l’année N-1)/ Chiffre d’affaires HT de l’année N-1

Il permet ainsi de déterminer l’évolution de l’activité des ventes d’une année sur l’autre. Cette formule offre ainsi un aperçu clair de l’évolution de l’activité des ventes d’une année à l’autre et en obtenant un pourcentage, les entreprises peuvent rapidement déterminer si leurs ventes ont augmenté ou diminué, ce qui est essentiel pour la prise de décision et la stratégie commerciale.

Le calcul de marge brute

La marge brute est un indicateur financier fondamental qui permet aux entreprises de mesurer la différence entre leur chiffre d’affaires et leurs coûts totaux. Elle est formulée simplement comme : « Chiffre d’affaires – Coûts totaux ». Lorsqu’on l’examine à l’échelle d’un produit ou d’une marchandise unitaire, on parle souvent de la marge sur coûts variables. Cette dernière est cruciale pour comprendre et évaluer le seuil de rentabilité d’un produit. En d’autres termes, elle indique combien une entreprise gagne sur chaque unité de produit vendue après avoir soustrait le coût d’achat de cette unité. Pour la calculer, on utilise la formule :

Marge brute = Prix de vente HT (ou chiffre d’affaires unitaire par produit) – Coût d’achat HT.

Ainsi, grâce à cette mesure, les entreprises peuvent déterminer la rentabilité de leurs produits, ajuster leurs stratégies de tarification ou revoir leurs coûts d’approvisionnement pour maximiser leurs bénéfices.

Le calcul de la marge sur coûts variables

La Marge sur coûts variables (MCV) est un indicateur essentiel pour les entreprises car elle reflète la capacité d’une entreprise à couvrir ses coûts fixes à partir de son chiffre d’affaires et à dégager un bénéfice. Pour la calculer, on soustrait les charges variables, c’est-à-dire celles qui évoluent en fonction du volume de production ou des ventes, du chiffre d’affaires (CA). En formule, cela donne :

MCV=CA−CV.

Les charges variables peuvent inclure les matières premières, la main-d’œuvre directe, ou d’autres coûts qui varient en fonction du volume de production. Ainsi, la MCV donne une idée claire de combien chaque euro de chiffre d’affaires contribue à couvrir les coûts fixes et à générer un bénéfice. C’est un outil précieux pour les décideurs pour évaluer la rentabilité de leurs activités et ajuster leur stratégie en conséquence.

Le calcul des délais de paiement de clients en jours

Le délai de paiement des créances clients est un indicateur essentiel pour la gestion de la trésorerie d’une entreprise. Il permet d’estimer le temps moyen qu’il faut aux clients pour régler leurs factures. Ainsi, plus ce délai est long, plus l’entreprise doit attendre avant de recevoir des liquidités provenant de ses ventes. La formule pour le calculer est :

Délai de paiement des clients en jours = (Créances clients/ CA TTC) X 360.

Ce calcul repose sur l’hypothèse d’une année comptable de 360 jours. En utilisant cette formule, les entreprises peuvent anticiper leurs besoins en liquidités et gérer efficacement leur Besoin en fonds de roulement déjà évoqué plus haut. Un BFR bien géré garantit que l’entreprise dispose de suffisamment de liquidités pour couvrir ses obligations à court terme tout en investissant dans ses opérations.

Le calcul du chiffre d’affaires par salarié

Le chiffre d’affaires par salarié est un indicateur clé pour évaluer la productivité et l’efficacité d’une entreprise en matière de revenus générés par employé. Il est calculé en divisant le chiffre d’affaires hors taxes (CA HT) de l’entreprise par le nombre total de salariés. La formule est donc :

Chiffre d’affaires HT/ nombre de salariés.

Cet indicateur est particulièrement utile pour comparer la performance d’une entreprise par rapport à ses concurrents ou pour suivre l’évolution de sa productivité au fil du temps. Un chiffre d’affaires par salarié élevé peut signifier que l’entreprise est efficiente dans la génération de revenus avec son effectif actuel, tandis qu’un chiffre faible peut indiquer des inefficacités ou un potentiel sous-exploité. Toutefois, ce ratio doit être interprété avec prudence, car différentes industries et structures d’entreprise auront des normes différentes en matière de chiffre d’affaires par salarié.

Où peut-on trouver le chiffre d’affaires d’une grande entreprise ?

Si vous avez besoin de vous familiariser de très près avec la notion de chiffre d’affaires, la meilleure des choses que vous pouvez réaliser, c’est surtout regarder ceux des plus grandes entreprises ! Bien que cela puisse paraître assez étonnant pour certains d’entre vous, il s’agit d’une donnée que l’on peut retrouver publiquement sur certains sites web. Ainsi, cela peut même être rassurant pour certains d’entre vous qui auraient besoin de se faire une idée plus précise en ce qui concerne l’état de santé d’une entreprise.

En revanche, comme vous l’avez compris, le chiffre d’affaires peut aussi être trompeur et pourrait bien vous induire en erreur. De ce fait, il est recommandé de bien lire le Classement des entreprises par chiffre d’affaires avec des pincettes ! Il peut en effet très bien arriver qu’une entreprise qui réalise un très gros chiffre d’affaires ait beaucoup de difficultés à être rentable, même si cela n’est pas toujours le cas. Quoi qu’il en soit, en choisissant de vous tourner vers ce site web, vous allez pouvoir en savoir un peu plus sur les entreprises, et comparer ainsi des chiffres de sociétés qui travaillent toutes dans le même domaine d’activité…

C.S.